はじめに

出展:新潟日報デジタルプラス

こんにちは、Trade Trainerスタッフです。

今ネットやSNS・テレビでも国民民主党の年収103万円の壁を178万円に引き上げるっていう議論が、もう毎日のように報道されてますよね。

これって一体どうなるんですかね?ということで、今回の動画は年収の壁について深く学ぼうという動画になります。

年収の壁が何なのか1つ1つ説明していきます。

そして、年収の壁とFXなどの副業を組み合わせる方法もお伝えしていきます

1. 年収の壁とは?

パートやアルバイトなどで働く人の収入が一定額を超えた場合、税金や社会保険料各種手当ての支給条件などが変わることによって結果として手取り収入が減少します。

このような形で手取り収入が減らないように年収を抑えようと意識する金額のボーダーラインがいわゆる『年収の壁』と言われているものです。

年収の壁の種類

- 税金に関わる壁

- 社会保険に関わる壁

- 配偶者手当に関わる壁

それではそれぞれについて解説していきましょう。

2. 税金に関わる壁

年間所得に対して「税金」が課税される

所得=収入-必要経費

必要経費

給与所得控除:雇用されている給与所得者が受けられる控除(55万円)

基礎控除:全ての人が一律に受けられる控除(45万円)

会社員・パート・アルバイト

給与等の総支給額―必要経費(基礎控除+給与所得控除)=所得

自営業・フリーランス

事業によって得た総収入額-必要経費(基礎控除+経費)=所得

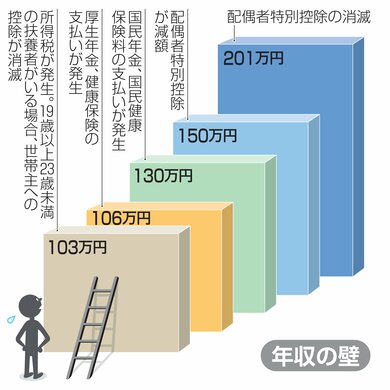

100万円の壁

- 年収100万円を超えると住民税がかかる可能性がある

- 住民税は年収に対して最初は数%程度で、年収が増えるほど金額も上がる

103万円の壁

- 年収103万円を超えると所得税が発生する

- 所得税は収入が多いほど支払額が増える

- 基礎控除+給与所得控除を合わせた金額がここの壁

150万円の壁

- 150万円を超えると配偶者控除が減額され始める

- 配偶者控除は、配偶者の年収が一定以下であれば税金を軽減する仕組み

201万円の壁

- 201万円を超えると配偶者特別控除が完全に受けられない

- 配偶者特別控除は、配偶者の年収が103万円を超えても、201万円以下であれば控除が適用される制度

税金だけの問題で言えば、201万円の壁を超えると配偶者控除も配偶者特別控除も受けられず、世帯全体の税負担が増える可能性があります。

3. 社会保険に関わる壁

106万円の壁

年収が106万円を超えると、一定の条件により社会保険への加入義務が生じる可能性があります。

ここでいう社会保険とは「健康保険」「厚生年金」のことで、メリットとしては健康保険が利用できたり、将来国民年金よりも多く受け取れる厚生年金に加入できます。

一定の条件とは

- 従業員数51人以上の企業であること

- 週の労働時間が20時間以上

- 月収が88,000円以上

- 勤務期間が2か月を超えること

- 学生ではないこと

(但し、夜間・通信課程の学生は例外として対象に場合もある)

130万円の壁

- 年収130万円を超えると配偶者や親の扶養から外れる

- 扶養から外れると自分で社会保険に加入しなければならない

- 社会保険料を払うことで手取りが少なくなる

120万円と130万円を超得た場合のシミュレーションはこちら

https://youtu.be/zDI2uCki-Y4

130万円を超えた場合の変化

- 自己負担が発生

自分で社会保険に加入することになるため、給与から健康保険料と厚生年金料が差し引かれ、手取り収入が減ります。

これにより、実質的な収入増加が少なくなる可能性があります。 - 保険給付の受給資格を得る

社会保険に加入することで、医療保険や年金が手厚くなるというメリットもあります。

特に、厚生年金に加入することで将来受け取る年金額が増加します。また、病気やけがで働けなくなった場合の「傷病手当金」や、出産時の「出産手当金」なども利用可能になります。

企業が130万円の壁を意識する理由

社会保険料の企業負担:

社会保険は会社と従業員が半分ずつ負担する仕組みになっています。それゆえ従業員数が多い企業ほど社会保険料の負担額は大きくなるのです。

このことが背景で106万円と130万円の壁は短期労働者に対して、社会保険を適用するかの企業判断の基準となっているのが現状で、勤務時間管理をしてなるべくコスト増にならない様にします。

このような社会保険の『年収の壁』は、働く人の税負担や社会保険料のみならず企業側の負担も大きく増えるため、とても意識されているラインです。

4. 配偶者手当に関わる壁

扶養されている配偶者の年収が一定以上になると、手当の支給対象から外れます。

配偶者手当とは?

福利厚生の1つで、従業員に配偶者がいる場合に支給される企業独自の手当てで、家族手当・扶養手当とも呼ばれています。

主に家計の支援を目的としている為、扶養家族のいる従業員に対して支給され、企業によって様々ですが毎月1~3万円程度が一般的な支給額のようです。

配偶者手当の基準

- 103万円:所得税が掛からないため

- 130万円:税法上や社会保険制度でも重要なラインであるため

- 150万円:最近は配偶者の働き方が多様化している為、より柔軟に150万円以下でも支給する企業もある

また現在では、共働き世帯が多くなるにつれて配偶者手当を廃止する企業も増えています。

5. 年収103万の壁の引き上げについて

何故、103万円の壁が注目されるようになったのか?

2024年10月に行われた衆議院選挙で、国民民主党は、従来の103万円の壁を178万円に引き上げる公約を掲げています。

これは、パートやアルバイトの働き方をより柔軟にし、所得税がかからない非課税枠を拡大することで、家計への負担を軽減しようという狙いです。収入を増やしやすくなる一方で、制度全体の再構築が必要となるため、注目と議論を呼んでいます。

178万円提案の懸念点(税収減・社会保険料・働き方・制度見直し)

この提案には、いくつかの懸念が伴います。

まず、非課税枠が拡大することで、国や地方自治体の税収が約7兆円減少する可能性があります。次に、現行の社会保険制度では、130万円以上で保険料が発生するため、働く人々が収入を130万円以下に抑えようとする傾向が強まる恐れがあります。さらに、働き方や労働時間の調整が必要となるなど、全体的な制度見直しが求められる課題も浮上しています。

高橋洋一氏の見解

経済評論家の高橋洋一氏は、今回の提案について、基礎控除の引き上げ自体は国際水準から見ても大きな問題ではなく、名目経済成長によって税収減の影響は十分に補えると述べています。彼の見解は、制度改革を進める上で、柔軟な経済対策が重要であることを示唆しています。

6. 年収の壁とFX収入の関係

FX収入と給与所得の違い

FXから得られる収入は、給与所得とは異なり「投資収入」として扱われます。つまり、パートタイムなどで得た給与とは別枠で計算されるため、年収の壁には影響しません。収入の多様化を図る働き方として、FXは大きなメリットを持っています。

確定申告と税金のポイント

年間FX利益が20万円以上の場合は、必ず確定申告が必要です。国内FX業者を利用した場合、FX利益は雑所得として課税され、一律約20.315%の税率が適用されます。このため、利益に対して明確な税負担が生じ、投資収入の管理が求められます。

国内FX業者と海外FX業者の比較

国内業者の場合、税率は一律約20%と固定されていますが、海外FX業者を利用すると、総合課税(累進課税)が適用され、利益が増えると税率が5%から45%まで上昇する可能性があります。一方で、海外業者は高いレバレッジ設定により、小額の資金から大きな取引が可能である点がメリットですが、その分、税負担やリスクも変動するため注意が必要です。

FX投資のメリットとリスク

FX投資は、為替レートの変動を利用して副収入を得る手段として注目されています。給与所得とは異なり、年収の壁の制約を受けずに収益を上げることができます。しかし、同時に高いレバレッジが働くため、損失リスクも伴います。自己責任で十分な情報収集を行い、リスク管理を徹底することが重要です。

FXで手取りを最大化する働き方

給与収入は年収の壁の影響を受けやすいですが、FX収入は制度の枠外で得られるため、両者をバランスよく組み合わせることで手取りを最大化することが可能です。将来のライフイベントに備えた資金準備や、柔軟で安定した働き方を実現するために、FX投資は有効な副収入の手段として注目されています。

7. これからの働き方を考える

年収の壁のまとめ

年収の壁は、税金、社会保険料、扶養控除といった制度上の要素が組み合わさり、働く人々の手取りに大きく影響する仕組みです。個人の収入管理だけでなく、企業の人件費管理にも直結しており、働き方や収入調整の判断基準として重要な役割を果たしています。国民民主党の提案する103万円壁の178万円への引き上げは、働く人々に柔軟な収入形成を促す一方で、税収減や社会保険制度の見直しといった課題も抱えています。

給与収入とFX収入のバランスで自由な働き方へ

本記事では、年収の壁の基礎知識から具体例、企業や扶養控除の影響、さらには国民民主党の提案と専門家の議論、そしてFX投資を活用した新たな働き方について詳しく解説しました。給与収入は年収の壁に影響されやすい一方で、FX収入はその枠外で収益を生み出すため、両者をうまく組み合わせることで手取りを最大化することが可能です。今後は、柔軟で安定した働き方と資金計画を目指し、各自が自分に合った収入のバランスを模索することが求められます。

皆さまがこの情報を参考に、将来のライフプランや働き方を見直し、より自由で安心な生活を実現されることを心より願っております。